通常商品代金やサービス料金を受け取った場合、その金額(税抜き)が3万円以上なら収入印紙を領収書に貼る必要があります(法改正があり2014/4以降は5万円以上の場合に収入印紙が必要)。しかし行政書士が報酬を受け取った際に発行する領収書には印紙が貼られている事がありません。

これは行政書士だけではなく弁護士や司法書士など他のいくつかの士業も同じです。理由としては、この場合の領収書が非課税物件として定められているから。

A box of receipts / ben_osteen

たまにこれを説明する事があり、そこに至るまでの話が少し込み入っている事もあって毎度思い出すのが面倒になるので以下自分用メモ。

何が課税物件で何が非課税かは印紙税法に定められている

まず、収入印紙を貼らなければいけない課税物件は印紙税法の第2条により定められます。

(課税物件)

第二条 別表第一の課税物件の欄に掲げる文書には、この法律により、印紙税を課する。

「別表第1」は、印紙税法のページをずっと下にスクロールさせていくとあります。かなり下の方。

印紙税法ではこの別表第1がやたらと登場します。

ですので一度サラっと目を通しておくと理解するのが色々楽。

さて、本来はこの別表第1に記載されている物件全てが課税されるわけですが、その中の特別な物については課税されないとされています。つまりいくつかの物件は収入印紙を貼らなくてもいいという事。

それを定めているのが印紙税法 第5条

(非課税文書)

第五条 別表第一の課税物件の欄に掲げる文書のうち、次に掲げるものには、印紙税を課さない。一 別表第一の非課税物件の欄に掲げる文書

二 国、地方公共団体又は別表第二に掲げる者が作成した文書

三 別表第三の上欄に掲げる文書で、同表の下欄に掲げる者が作成したもの

この条文の中で、今回の話のメインになるのが第5条1項「一 別表第一の非課税物件の欄に掲げる文書」の17番目の項目です。

行政書士等が業務上発行する領収書には

「印紙税法第5条別表第1,17号の規定により非課税」

といった文言や、もしくはこれに類する文言が書かれています。

この文言が示しているのは上記の条文の事なのです。

弁護士等の作成する受取書、第17号文書

「印紙税法第5条 別表第1、17号」についてもう少し詳しくみていきます。

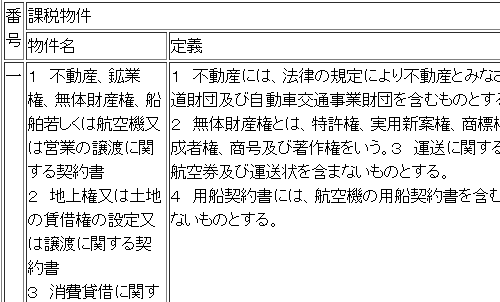

印紙税法の別表1、17号には下記の物について課税されると定めています。

抜き出しますと

1 売上代金に係る金銭又は有価証券の受取書

2 金銭又は有価証券の受取書で1に掲げる受取書以外のもの

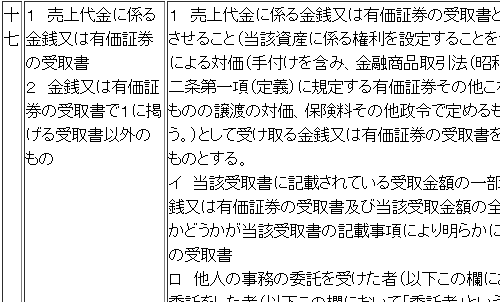

そしてその欄の右側を見ると、この課税物件の中で例外的に課税されない物件(非課税物件)について記載されています。

こちらも抜き出します。

(2014/3時点での記載です。4月から少し内容が変わります。)

1 記載された受取金額が三万円未満の受取書

2 営業(会社以外の法人で、法令の規定又は定款の定めにより利益金又は剰余金の配当又は分配をすることができることとなつているものが、その出資者以外の者に対して行う事業を含み、当該出資者がその出資をした法人に対して行う営業を除く。)に関しない受取書

3 有価証券又は第八号、第十二号、第十四号若しくは前号に掲げる文書に追記した受取書

※現在(2014/3時点)3万円未満の領収書に印紙を貼らなくてもいいのも、ここの「1」でそれが非課税だと定められているからです。(2014/4より変更になります)

さて、今回の話に関係するのは上記の中の2番目、「営業に関しない受取書」。

営業に関しない受取書については非課税とされていますが、ここの文章だけでは一体どの受取書が営業に関しない受取書となるのか、具体的にわかりません。

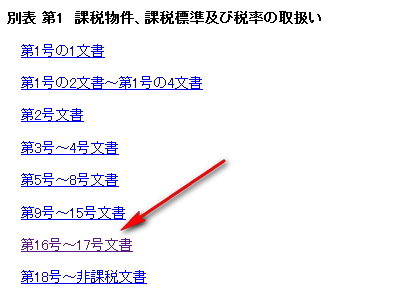

税務署はこの「営業に関しない受取書」について、具体的に何がそれに該当する文書なのか、通達の中で定めています。

そして上記通達中、「別表 第1 課税物件、課税標準及び税率の取扱い」の中の「第16号~第17号文書」において、というか17号文書で

弁護士等の作成する受取書として下記のように定めています。

第17号文書

(弁護士等の作成する受取書)

26 弁護士、弁理士、公認会計士、計理士、司法書士、行政書士、税理士、中小企業診断士、不動産鑑定士、土地家屋調査士、建築士、設計士、海事代理士、技術士、社会保険労務士等がその業務上作成する受取書は、営業に関しない受取書として取り扱う。

この17号文書の26番の定めにより、行政書士が業務上発行する領収書は「営業に関しない受取書」に該当します。

つまり非課税物件に該当するという事。

したがって、そこに記載された金額がいくらであっても収入印紙を貼る必要がないというわけです。